по белому

по черному

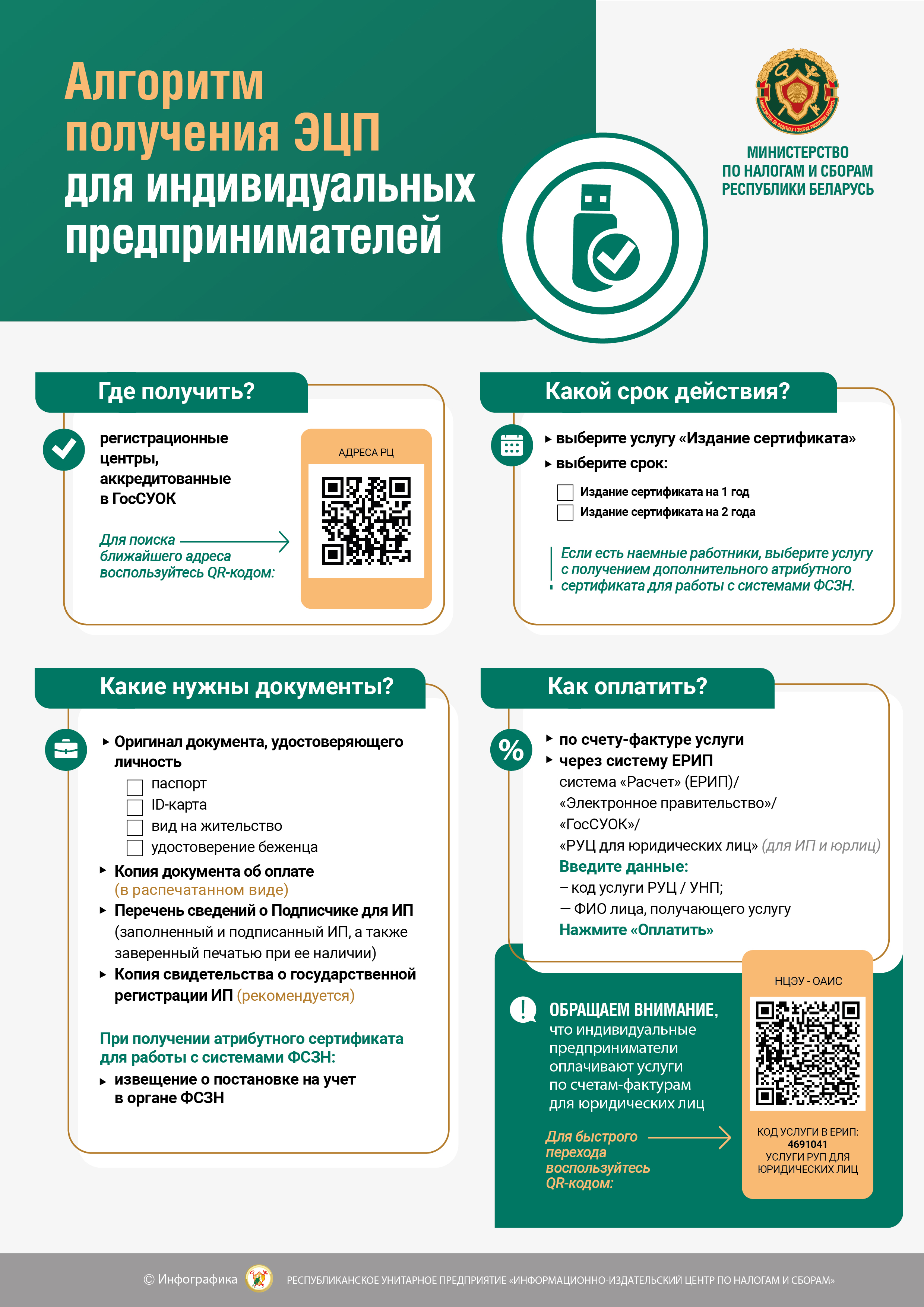

Информация для индивидуальных предпринимателей

Схема действий субъектов хозяйствования по замене кассового оборудования

Схема действий субъектов хозяйствования по замене кассового оборудования

Об использовании QR-кода в качестве платежного терминала

МНС во взаимодействии с Национальным банком рассмотрен вопрос по использованию юридическими лицами и индивидуальными предпринимателями, реализующими товары, выполняющими работы, оказывающими услуги в объектах, и (или) при осуществлении видов деятельности согласно приложению 1-1 к постановлению Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 06.07.2011 № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» (далее – постановление № 924/16) QR-кода в качестве платежного терминала в соответствии с законодательством в области платежных систем и платежных услуг при приеме платежей в свой адрес. По результатам рассмотрения которого определено следующее.

В соответствии с частью второй подпункта 2.10 пункта 2 постановления № 924/16 юридические лица и индивидуальные предприниматели, реализующие товары, выполняющие работы, оказывающие услуги в объектах, и (или) при осуществлении видов деятельности согласно приложению 1-1, при приеме платежей в свой адрес используют платежные терминалы в соответствии с законодательством в области платежных систем и платежных услуг.

Справочно. Согласно приложению 3 к постановлению № 924/16 платежный терминал – программное или программно-техническое средство, используемое на основании договора на оказание платежных услуг в соответствии с законодательством в области платежных систем и платежных услуг и предназначенное для регистрации операций при использовании банковских платежных карточек и (или) любого (любых) из иных платежных инструментов с последующим формированием платежного документа.

В соответствии с позицией Нацбанка, представленной в адрес МНС письмом от 01.07.2024 № 77-17/96, определение платежного терминала, приведенное в приложении 3 к постановлению № 924/16, является универсальным и позволяет применять его при приеме платежей с использованием банковских платежных карточек и (или) любого (любых) из иных платежных инструментов. Так, при осуществлении оплаты за реализованные товары, выполненные работы, оказанные услуги покупатель сканирует QR-код посредством платежного инструмента в виде мобильного приложения, установленного на мобильном устройстве покупателя, происходит формирование платежного указания и инициирование платежа с использованием программно-технического средства (мобильного устройства покупателя и мобильного приложения, установленного на мобильном устройстве), являющегося в данном 2 случае платежным терминалом.

Таким образом, выполнение юридическими лицами и индивидуальными предпринимателями обязанности по использованию платежного терминала в объектах и (или) при осуществлении видов деятельности согласно приложению 1-1 к постановлению № 924/16 не подразумевает обязательное приобретение и использование платежного терминала, поскольку выполнение данной обязанности предполагает возможность использования, в том числе программного обеспечения, позволяющего принимать безналичные платежи.

Об обеспечении дифференцированного учета при реализации товаров, подлежащих маркировке

Вниманию индивидуальных предпринимателей – плательщиков налога на добавленную стоимость

Для сведения налоговых агентов!

ПАМЯТКА ОБ ЭЛЕКТРОННЫХ НАКЛАДНЫХ ПРИ ОБОРОТЕ МАРКИРОВАННЫХ ТОВАРОВ

С 1 ЯНВАРЯ 2022 Г. ПРОИЗОШЛИ СУЩЕСТВЕННЫЕ ИЗМЕНЕНИЯ В ПРИМЕНЕНИИ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Вниманию субъектов хозяйствования! О кассовых суммирующих аппаратах

О системе контроля кассового оборудования (далее – СККО)

Вниманию индивидуальных предпринимателей!

Вниманию индивидуальных предпринимателей - плательщиков единого налога!

О соблюдении порядка приема денежных средств

Для сведения налогоплательщиков